インボイス制度が2023年(令和5年)10月1日から導入されます。建設業界では、消費税を納める必要のない年間売上1,000万円以下の免税事業者だけでなく、こうした免税事業者に発注・外注している事業者にも大きな影響があります。

具体的には「消費税の自社負担が増える」「業務請負契約の見直しが必須」などです。

一人親方や手間請けなど、免税事業者へ仕事を発注している工事会社は、インボイス制度で何がどう変わるのか? またインボイス制度導入期限に向けてどう対策すべきなのか? その要点と解決のポイントを、建設事業者・経営者目線で図解も交えてわかりやすくまとめてみました。

インボイス制度とは?

インボイス制度とは、消費税の仕入税額控除に関係する制度です。正式名称を「適格請求書保存方式」といいます。ここでいうインボイス(適格請求書)とは、一定の要件を記載した請求書や納品書のことです。インボイスを発行するためには、適格請求書発行事業者として登録する必要があります。

インボイス制度が始まると、取引の売手(登録事業者)は買手(課税事業者)から求められた場合にインボイスを交付し、その写しを保存しておく義務が生じます。要するに取引の記録として、規定に沿った請求書や納品書を発行・保管しておかなければならないのです。買手側も、仕入税額控除を受けるためにはインボイスの保管が必須となります。

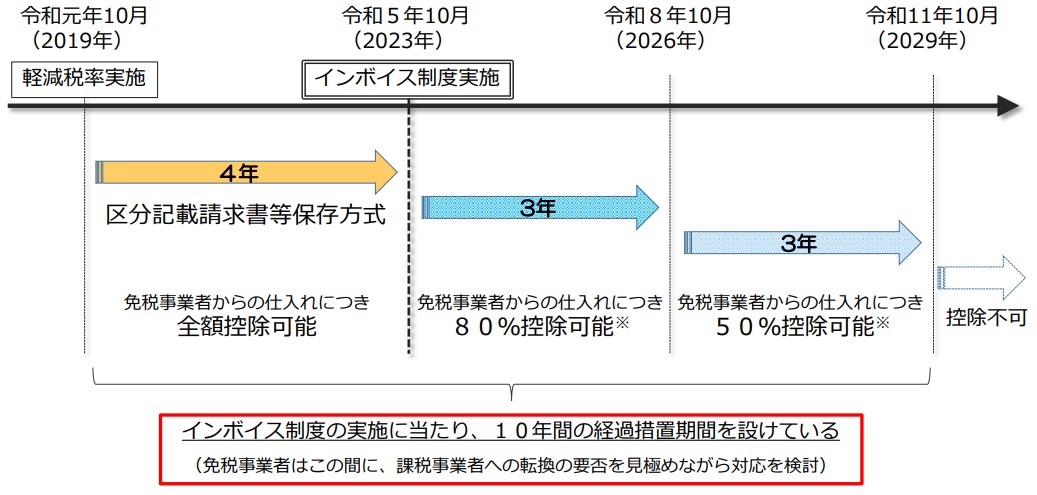

インボイス制度が導入されるのは、2023年(令和5年)10月1日からです。これ以降、インボイスを発行しない者(免税事業者や消費者など)から行った課税仕入れは、原則として仕入税額控除を受けることができません。ただし、制度の導入から6年間は経過措置として、最初の3年間は80%、次の3年間は50%の控除が可能です。

(出典:日本税理士連合会「インボイス制度実施に当たっての経過措置」より

なぜインボイス制度が導入されたのか?

インボイス制度については、「そもそもなぜ導入されたの?」「必要性がよくわからない」と疑問に感じる方も多いと思われます。そこで、インボイス制度をより深く理解するために、導入された理由を知っておきましょう。

軽減税率への対応

第一の理由は、2019年(令和元年)10月から導入された軽減税率に対応するためです。現在の消費税率は原則10%ですが、食品や定期購読の新聞などには軽減税率が適用され、消費税率が8%になっています。つまり、2種類の消費税率が混在しているわけです。

この状況で取引を行うと、その商品に課税されている消費税が10%なのか8%なのかを、売手が買手に伝えなければなりません。正確な税率・税額がわからなければ、正確な経理処理も行えないからです。そのため、請求書・納品書の中で消費税率・消費税額を明記する必要が生じ、結果としてインボイス制度の導入につながったのです。

益税の排除

第二の理由は「益税」を排除するためです。益税とは、消費者が事業者に支払った消費税の一部が、国や自治体に納められず事業者の利益になってしまうことをいいます。

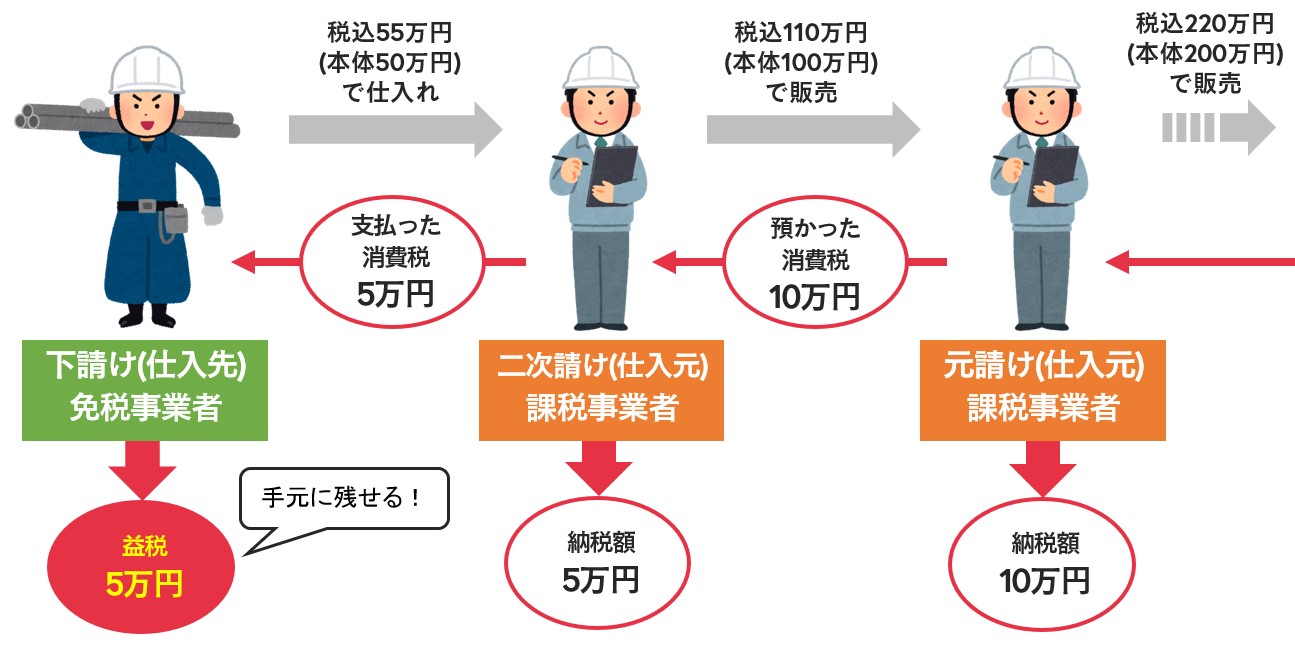

たとえば、建設会社がお客様から工事を受注し、下請け会社に仕事を依頼するとしましょう。お客様から受注する際の価格が100万円なら、税込価格は110万円です。これを下請け会社に50万円で依頼する(仕入れる)と、税込価格は55万円になります。受け取った(預かった)消費税10万円に対し、支払った消費税は5万円なので、通常は差額の5万円を消費税として納税します。

ところが、この下請け会社の課税売上高が1,000万円以下だった場合は「免税事業者」となるため、消費税を納める義務がありません。つまり上記のケースだと、差額の5万円をそのまま手元に残せるのです。これが「益税」といわれています。

益税は一人親方や小零細事業者にとって生命線となっていることも多く、これがないと事業継続に甚大な影響が出るケースもあります。一方で、本来納めるべき消費税を納めていないとして、長らく問題になっていたのも事実です。

インボイス制度が導入されると、課税事業者にならなければ適格請求書発行事業者として登録できず、インボイスを交付できません。インボイスなしでは発注元が仕入税額控除を受けられないので、個人事業主など免税事業者は取引を敬遠されてしまう恐れがあります。そうなるのを防ぐため、自ら課税事業者に転じる免税事業者が増え、結果として益税の抑制につながるとされているのです。

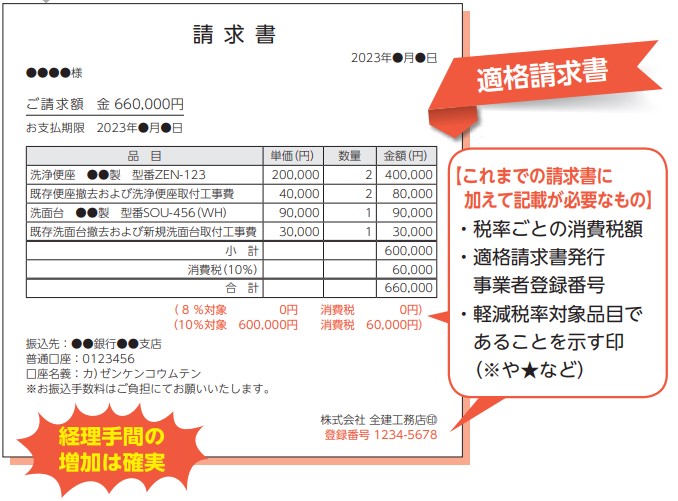

これまでと何が違う?~請求書から適格請求書へ

インボイス制度が導入されると、売手が発行する請求書はインボイス(適格請求書)であることが求められます。これは従来の請求書と何が違うのでしょうか?

大きな違いは、国が定める項目を記載しなければならないことです。具体的には、価格や品目といった従来の項目に加え、税率ごとの消費税額や適格請求書発行・事業者登録番号、軽減税率対象品目であることを示す印(※や★など)を記載する必要があります。

(出典:全国建築労働組合総連合「建設業における適格請求書のイメージ」より)

これらの記載がないものはインボイスとはみなされず、仕入税額控除に使うことはできません。したがって、インボイスを発行する側も受け取る側も、規定に沿った項目が記載されているかどうかをチェックしなければならないのです。

インボイス制度で何が問題になるのか?~導入前と後でのお金の流れの違い

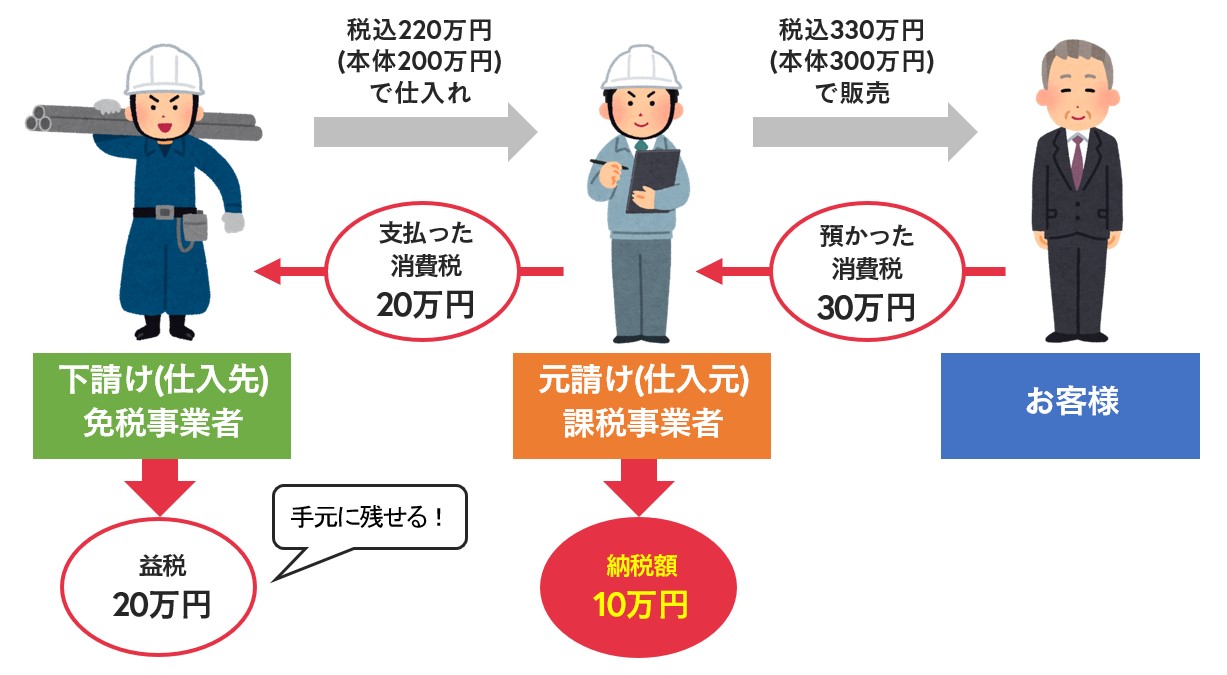

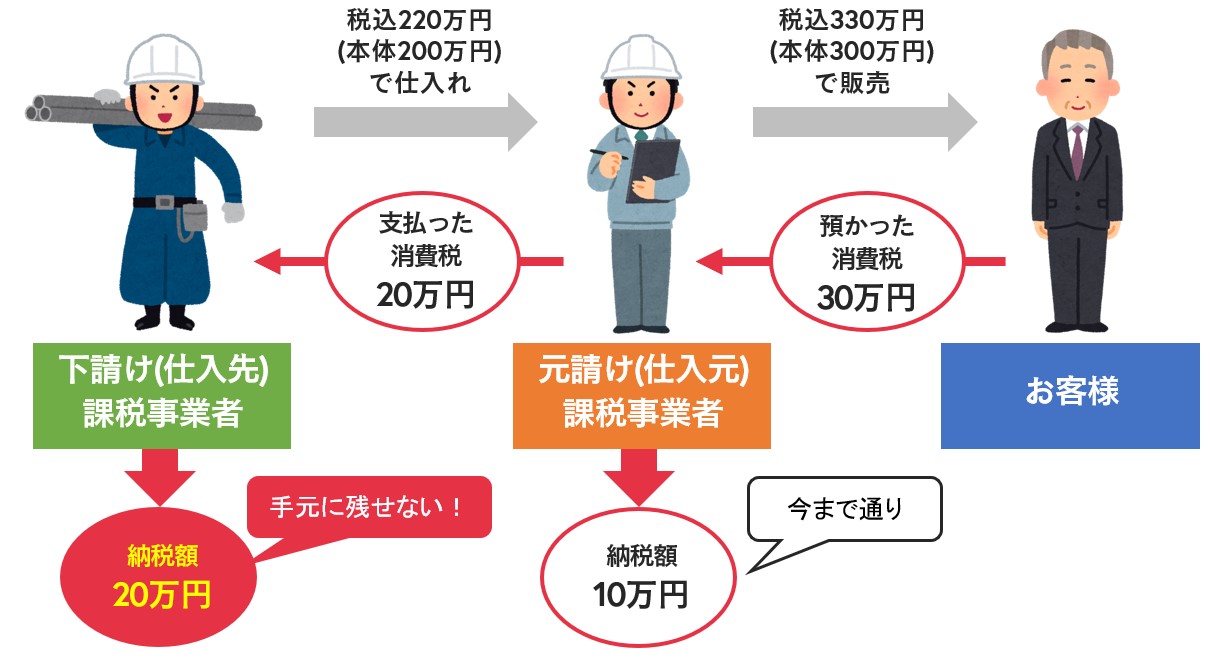

次は、インボイス制度で何が問題になるのかを、もう少し具体的にご紹介します。注意すべき点はいくつもありますが、最も重要なのはもちろんお金の問題です。そこで、インボイス制度の導入の前後で、お金の流れがどのように変わるのかを確認しておきましょう。わかりやすくするため、多重請負構造は「元請け」(貴社想定)と「下請け」(外注・個人事業主)に簡略化し、さらに以下の条件を設定して導入前後を比較します。

元請け(仕入元)課税事業者=建築費300万円(消費税30万円)でお客様から受注

下請け(仕入先)免税事業者=工事費200万円(消費税20万円)で元請けから受注

これまでのお金の流れ

従来だと、元請け会社はお客様から建築費300万円で工事を請け負い、消費税として30万円を受け取ります。次に、下請け会社に工事費200万円で工事を発注し、消費税として20万円を支払います。支払った消費税20万円は仕入税額控除の対象になるので、元請け会社が納付する消費税は、30万円-20万円=10万円です。

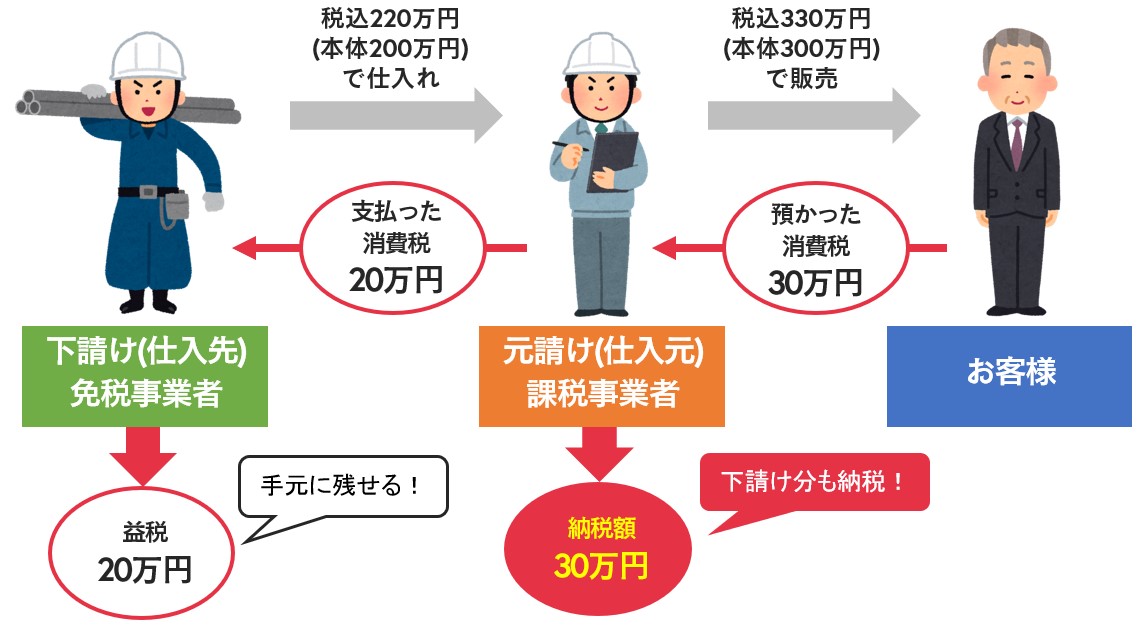

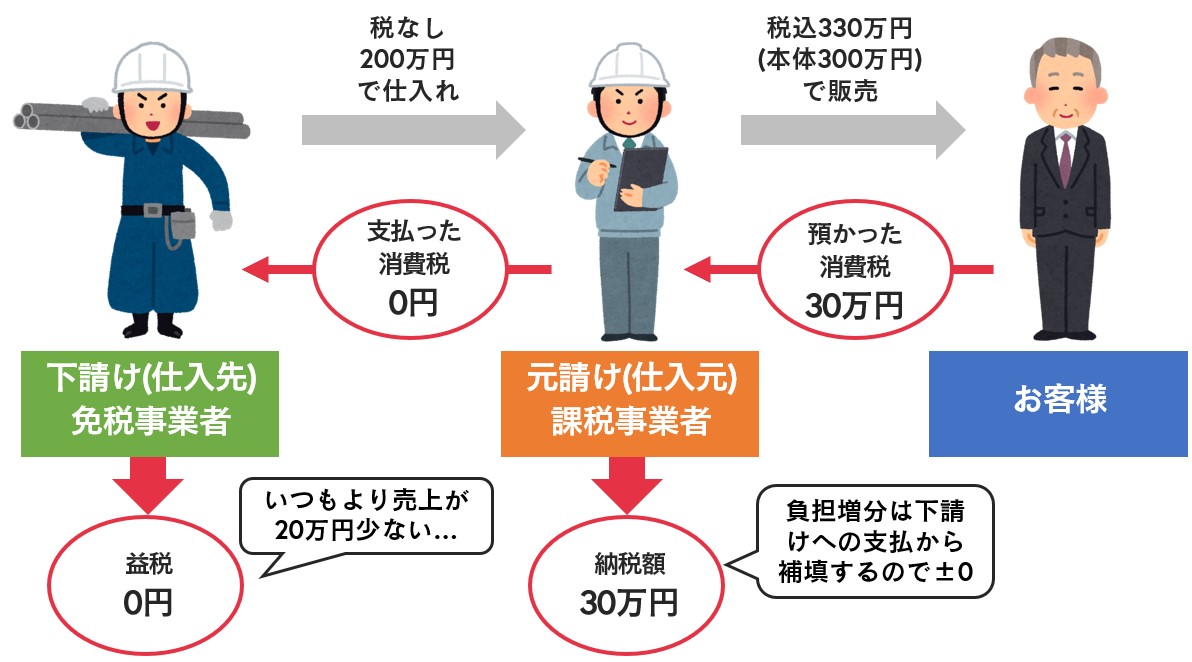

インボイス制度導入以降のお金の流れ

元請け会社がお客様から工事を請け負い、下請け会社に工事を発注するところまでは同じです。ところが、この下請け会社は免税事業者ですから、インボイスを発行できません。そのため、下請け業者に支払った消費税20万円分を仕入税額から控除できず、30万円を丸々納税することになります。

つまりどういうこと?~インボイス制度が建設業界に与える影響

インボイス制度の影響を簡単にまとめると「下請けが免税事業者だった場合は、下請けの分の消費税まで元請けが支払わなければならなくなる」ということです。当然、元請けの負担は大きくなります。多くの場合、免税事業者=一人親方なので、一人親方の負担を自社が肩代わりすることになると考えてもいいでしょう。

「そんなのおかしい」と感じるかもしれませんが、インボイスを発行してもらえず、仕入税額控除を使えない以上は避けられない事態なのです。益税の控除の項目で解説した「免税事業者が取引を敬遠される」という問題が、まさにこれのことです。

また、前述したように経過措置もありますが、あくまでも一時的なものに過ぎません。令和11年10月1日以降になれば、経過措置はなくなってしまいます。これらの問題は、下請けが課税事業者であればクリアできますが、その場合でも制度に対応するために事務/経理処理の仕事は増加します。下請け・元請けともに、多くの建設会社が影響を受けるのは間違いないでしょう。

インボイス制度への対策~発注側の建設工事会社の選択肢

それでは実際のところ、インボイス制度の導入で発生する問題に対して、個人事業主など免税事業者に発注・外注している工事会社はどのような対策が取れるのでしょうか。制度が始まった際に慌てないよう、考えられる対策を確認しておきましょう。

免税事業者のまま使い続ける

最も単純なのは、納税の負担を自社(発注側)が呑み込んで、下請けを免税事業者のまま使い続ける方法です。これならお互いの事務手続きもそれほど増えません。ただし自社の負担は、インボイス制度導入前と比べると当然ながら増加します。耐えられる体力があればいいのですが、もし自社の経営が苦しくなれば、結果的に下請けにも仕事をまわすことができなくなり、共倒れになるリスクがあります。

納税額が増えた分を、下請けへの支払額から差し引く

自社の納税額が増えた分を下請けへの支払額から差し引けば、自社の負担を相殺できるので、結果的に従来と同じことになります。ただし、この場合は下請け側の負担が増加します。特に一人親方にとって消費税10%分の収入減はとても大きな負担となる場合もあるで、関係性が悪化する恐れはあります。

免税事業者を自社の従業員として迎え入れる

それまで下請けだった一人親方を従業員として迎え入れれば、そもそも仕事を発注しなくなるので、消費税の問題も解消されます。雇用した従業員には、安心・安定して長く働いてもらうことができるので、会社組織を中長期的視点で構築したいときにおすすめです。

ただし、社会保険などの負担が増え、仕事に波がある時は雇い続けるのが厳しくなる可能性に注意しなければなりません。そもそも、社会保険料の負担が大きいがゆえに「事実上は従業員だけど、労務会計上は外注先の個人事業主扱い」という、いわゆる「偽装請負」「偽装一人親方」という状態になっているケースもあるかと思います。

国土交通省ではこれを問題視しており、働き方改革に関連して「社会保険の加入に関するガイドライン」で以下のように策定しています。

- 社会保険に加入していないと現場に入れない

- 偽装請負をしている企業を下請企業に選定しない

つまり偽装請負は仕事を失うリスクにもなります。社員として迎え入れるか外注のままかに関わらず、仕事を発注して現場に入ってもらう職人さんへは、社会保険加入を促す方向で調整したほうが良さそうです。入るべき保険については、下記リンクをご参照ください。

参考:国土交通省|「社会保険の加入に関する下請指導ガイドライン」における「適切な保険」について

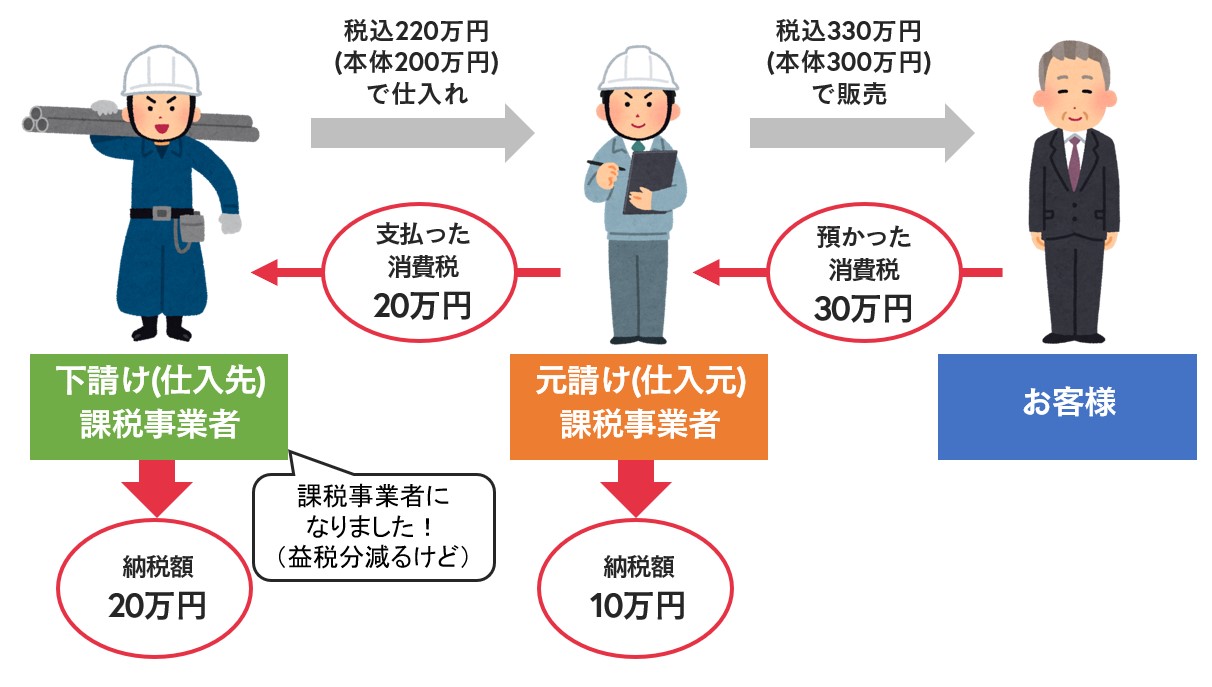

免税事業者との取引の見直しを行い、適格請求書発行事業者に切り替える

下請けを免税事業者から課税事業者(適格請求書発行事業者)に切り替えれば、自社の費用負担は今までと同じで済みます。

ただ、新たな下請けを開拓する手間は小さくありません。また、下請けとの関係を平和的に解消できなければ、口コミやSNSで悪評が広まってイメージダウンする可能性もあります。新たな下請けを自社ならではのルールや現場に慣らし、場合によっては技術教育などを行う時間も必要です。

課税事業者(適格請求書発行事業者)になることを促す

やはりいつもの慣れている職人が1番ということで、下請けに課税事業者になることを促し、それまで通りの関係を続けるという方法もあります。これなら自社の納税額も増えません。下請けには納税の義務が生じますが、それと同じくらいメリットもあります。詳しくは次の項目で解説します。

下請け・一人親方が適格請求書発行事業者になるメリットと注意点

下請けに適格請求書発行事業者になってもらうという解決法については「それだと下請けが消費税を納めないといけなくなるんでしょ? 多分同意してもらえないよ」とあきらめている方もいると思われます。しかし、個人事業主が適格請求書発行事業者になると、意外と多くのメリットを得られるのです。主なメリットと注意点を見ていきましょう。

適格請求書発行事業者になるメリット

下請けが適格請求書発行事業者になる大きなメリットは、簡易課税制度を利用できるようになり、節税につながることです。簡易課税制度とは、通常のルールである本則課税に比べ、とても簡単に消費税の納税額を計算できるルールです。簡易課税制度の場合、仕入税額控除は以下の計算式で算出します。

仕入税額控除=課税売上等にかかる消費税額 × みなし仕入れ率

「みなし仕入れ率」は業種ごとに決められており、建設業の場合は60%もしくは70%が適用されます。たとえば、売上にかかる消費税額が30万円で、みなし仕入率70%が適用される場合は、30万円×70%=21万円が仕入税額控除となります。実際の仕入れにかかった消費税額がいくらなのかは関係ありません。

売上額や仕入額にもよるので一概には言えませんが、多くの場合は本則課税よりも高い金額が控除され、納付する消費税額を抑えられます。特に材工共で受注している場合は「第三種事業」に該当し、みなし仕入率70%が適用されるため、よりお得になります。建設資材の無償提供を受けている場合、つまり材料支給の手間請け仕事は「第四種事業」に該当するので、みなし仕入率は60%です。

| 事業区分 | みなし仕入れ率 | 事業内容 |

| 第1種事業 | 90% | 卸売業 |

| 第2種事業 | 80% | 小売業 |

| 第3種事業 | 70% | 建設業、製造業、電気業、ガス業、農業など |

| 第4種事業 | 60% | 飲食店業など |

| 第5種事業 | 50% | 運輸通信業、金融・保険業、サービス業 |

| 第6種事業 | 40% | 不動産業 |

法人化・法人成りで、最長2年の消費税免税期間を有効活用する

貴社が現時点で免税事業者であれば、課税事業者になるのに合わせて法人化するのもいいでしょう。このタイミングで法人化すると、条件により課税事業者になるのが1年間もしくは2年間遅れるので、納税の負担を減らすことができます。役員報酬や役員への退職金を損金として計上できるというメリットもあり、事務作業は増えるものの多くの面で節税につながります。

ここで、消費税の免除を受けることができる法人の要件を確認しておきましょう。

消費税の免除を受けることができる法人の要件

① 資本金または出資金の額が1,000万円未満

② 基準期間における課税売上高が1,000万円以下

③ 特定期間における課税売上高(又は給与等支払額)が1,000万円以下※①を満たせば1期目が免税に、②または③で2期目も免税可能

これは外注先の免税事業者にとっても同じことがいえます。もしインボイス制度への対応で課税事業者になる意向があるようでしたら、法人化もすすめてみましょう。制度開始までの消費税免税期間を使って、導入後の消費税申告に備える体制(消費税納税額の把握や納税後も事業が成立するように業務の見直し、適格請求書を発行する経理方法など)を整えてもらう猶予期間にしてもらうとよいでしょう。

法人化での注意点は、消費税免税のメリットを活かせるのが、インボイス制度導入までの2023年10月1日までという点です。理由は消費税免税期間は免税事業者となり、適格請求書を発行できない事業者となるためです。この解決策として、法人成りをして消費税免税できる期間でも、課税事業者を選択できることがあげられます。つまり、インボイス制度開始までは免税事業者として活動し、開始後は(消費税免税期間であっても)課税事業者として活動する、というのが現実的な動き方といえます。

適格請求書発行事業者になる際の注意点

注意点としてはやはり、適格請求書発行事業者としての登録が必要になる点や、事務/経理処理の負担増加が挙げられます。登録のためには、2023年3月31日までに登録申請書を提出する必要があるので(経過措置あり)、早めに動かなければなりません。下請けに簡易課税制度のメリットを説明するなどして、適格請求書発行事業者への切り替えを促すとともに、事務/経理処理に関する相談にも乗るといいでしょう。

適格請求書発行事業者の職人・協力業者を集めたいなら、ホームページの導入も検討の価値あり

ここまで見てきたように、インボイス制度が建設業に与える影響は大きく、早めに対策を打っておくべきだといえます。下請けに多くの免税事業者(一人親方)がいるなら、適格請求書発行事業者への切り替えを促しておくのが望ましいでしょう。

しかし、どうしても折り合いがつかず、新たな下請けを探さざるをえないケースもあると思われます。その際におすすめなのが、やはり、今の時代はホームページを使った情報発信になります。世の中を見渡せば、建設業も含めてすでにインターネットで取引先・協力会社を探すのが当たり前になっています。ホームページを導入し、積極的な情報発信ができると有利です。

また、職人や協力業者を募集する上で、優れたホームページは信用にもつながります。取引先との与信は、金融機関の口座開設・融資などの手続きに必要となる場合もあり、ホームページの与える影響は小さくありません。ホームページは作りによって効果がまったく異なるので、導入目的をよく考えて、制作業者を吟味しましょう。